アメリカ最大の通信会社AT&T【ティッカー:T】を分析しました。

高配当銘柄として人気の企業で、現在購入を検討しています。

データソースは、moringstarとYahooファイナンスです。

企業概要

| 概要 | AT&Tは米国の通信業持株会社。主に携帯電話事業を展開、子会社AT&Tモビリティを通じて米国内の企業や個人に市内・長距離携帯電話、ローミングサービスを提供。また、インターネット接続、専用回線、DSL、IPテレビ「U-verse」、ブロードバンド、IP電話、ウェブホスティングなどのサービスを提供。本社はテキサス州ダラス。 |

|---|---|

| 英文社名 | AT&T Inc |

| 本社所在地 | 208 S. Akard St. Dallas, TX 75202 USA |

| 電話番号 | 210 821-4105 |

| 設立年月日 | 1983年10月 |

| 代表者名 | — |

| 業種分類 | IT・通信 (IT & Communications) |

| 市場名 | NYSE(ニューヨーク証券取引所) |

| 従業員数 | 252,000人 |

| ウェブサイト | www.att.com |

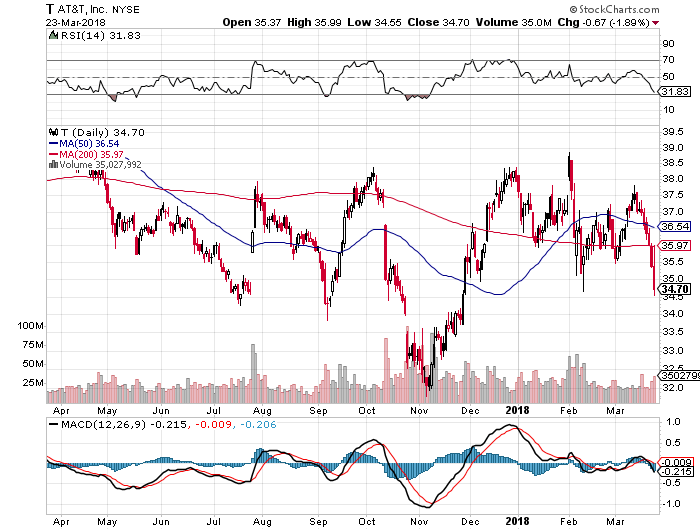

チャート(日足/1年)

3月に入ってから200日移動平均線(35.97ドル)をブレイクしました。2018年2月〜3月にかけてダブルボトムを形成していますが、ネックラインで反発することなく下落しているため、今後はさらなる株価の下落が起こるのではないかと考えます。

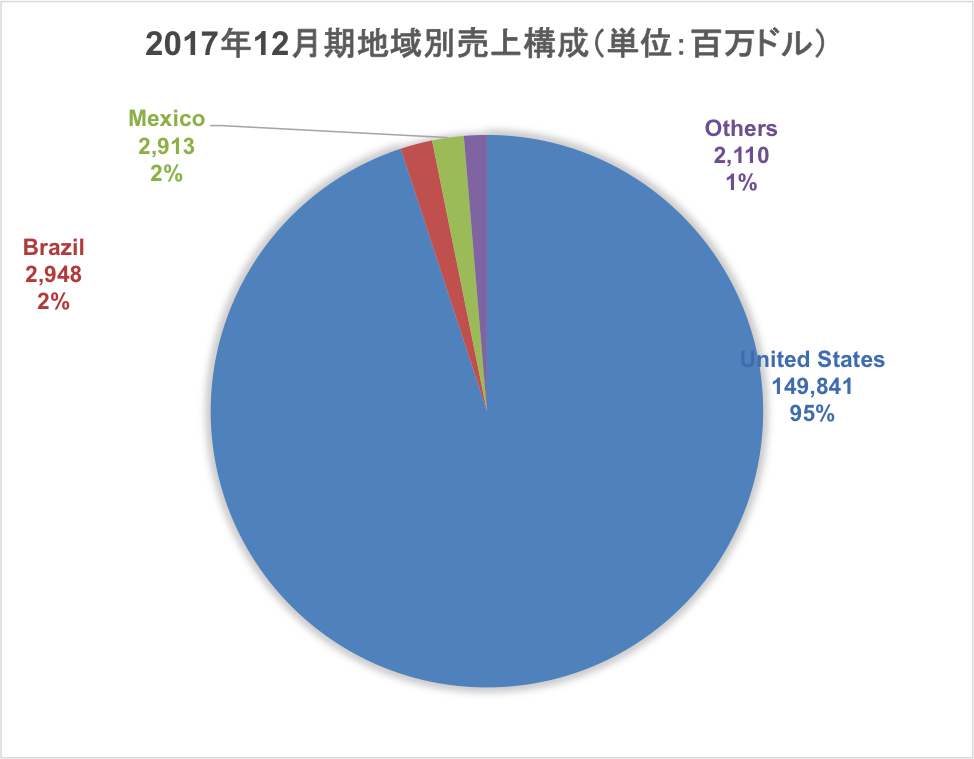

地域別売上

売上の95%が米国内となっております。

米国内の市場はAT&Tとベライゾン(ティッカー:VZ)の2社での寡占状態となっています。

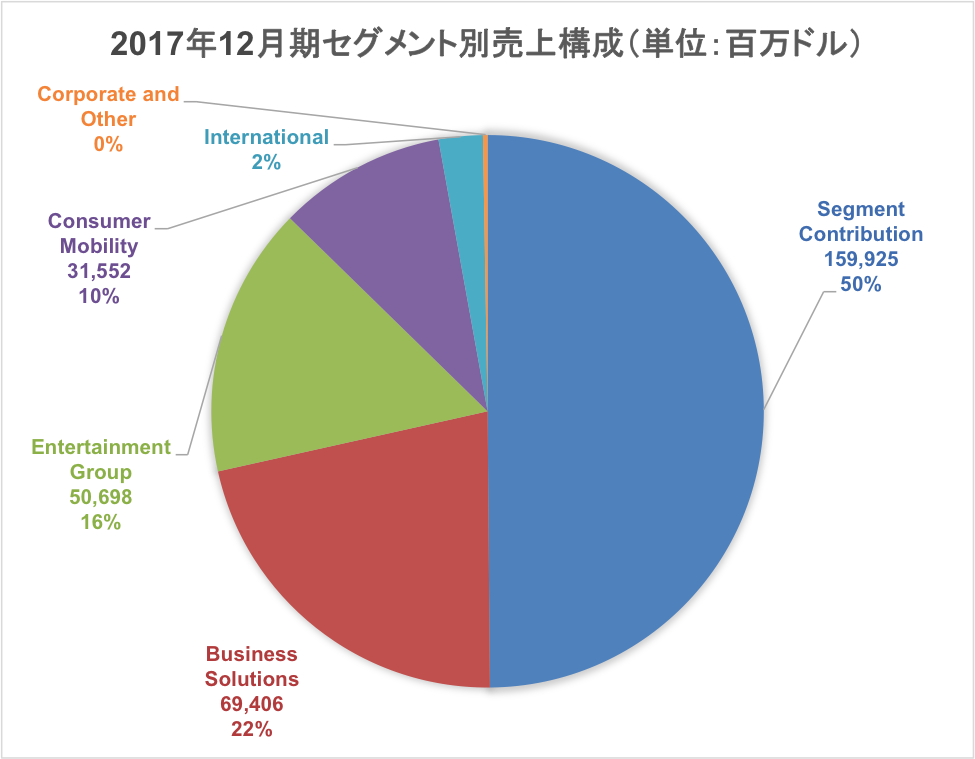

セグメント別売上

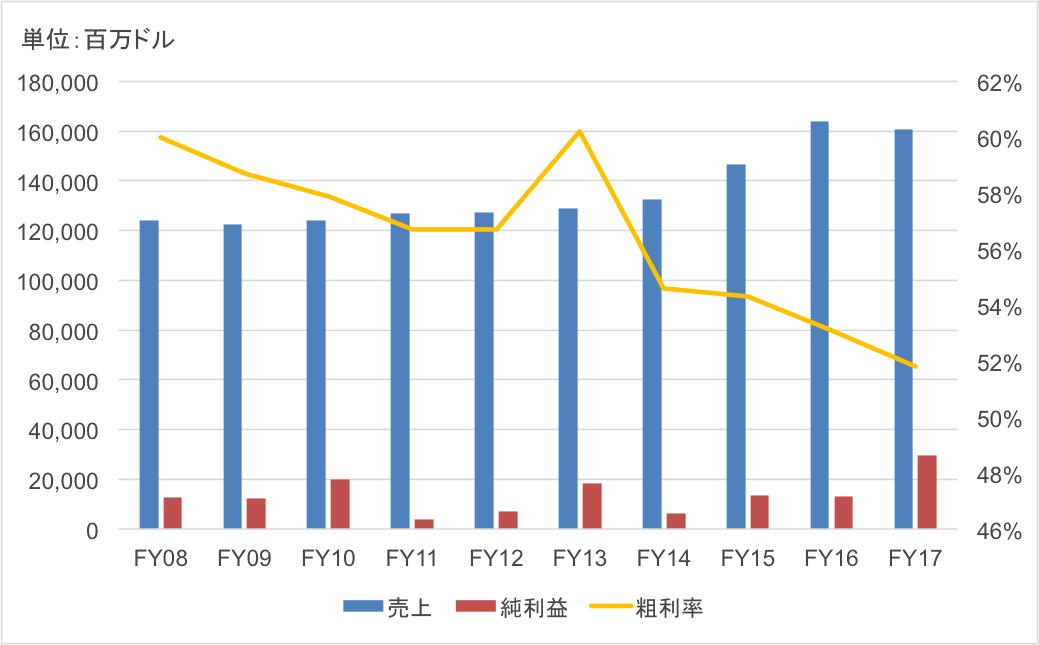

業績推移

売上が安定的な右肩上がりですが、粗利率の減少が気になります。

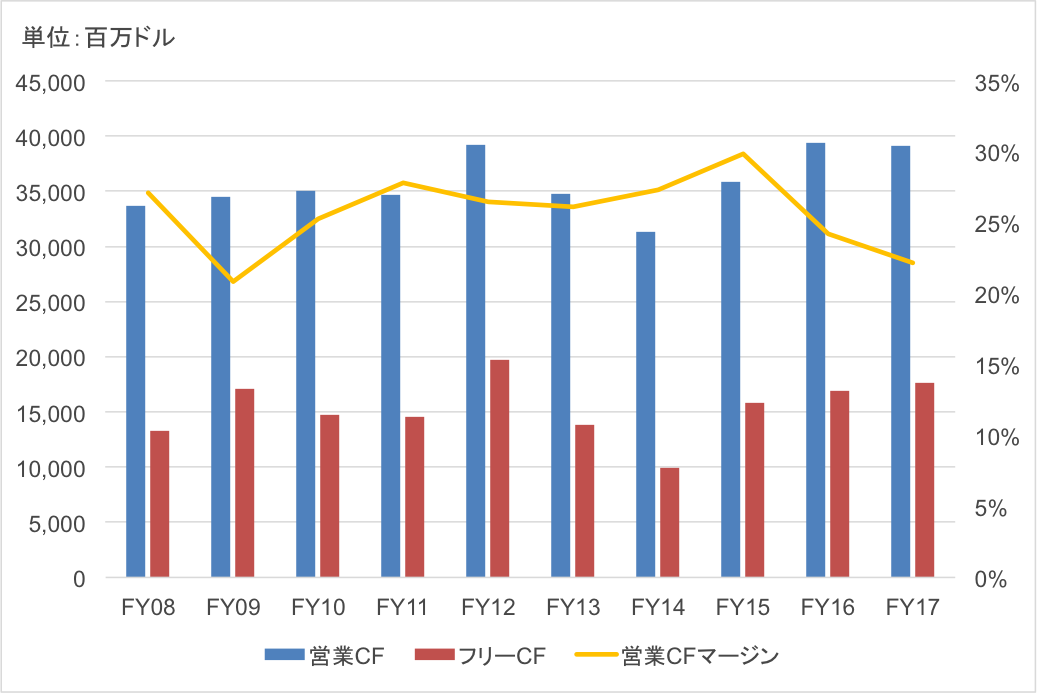

キャッシュフロー

毎年安定的なキャッシュフローを稼ぎ出しています。

ドコモ・au・ソフトバンクと国内の通信会社を考えてもわかる通り、毎月一定の課金行われるビジネスなので、安定的な売上・キャッシュフローが期待できます。

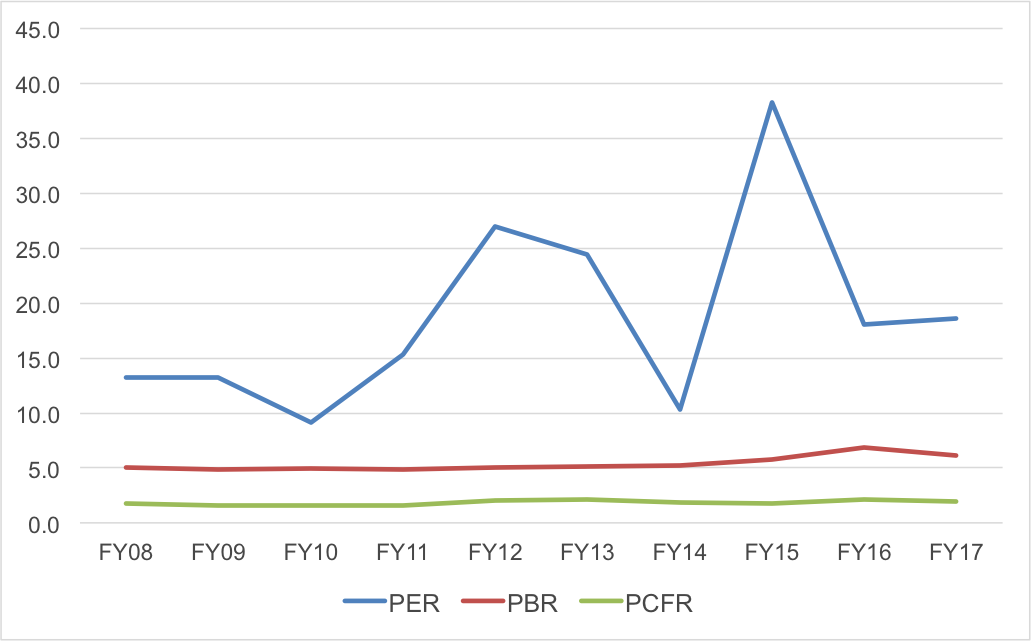

企業価値評価

PERはFY16が18倍、FY17が18.6倍とほぼ平均程度の水準となっています。

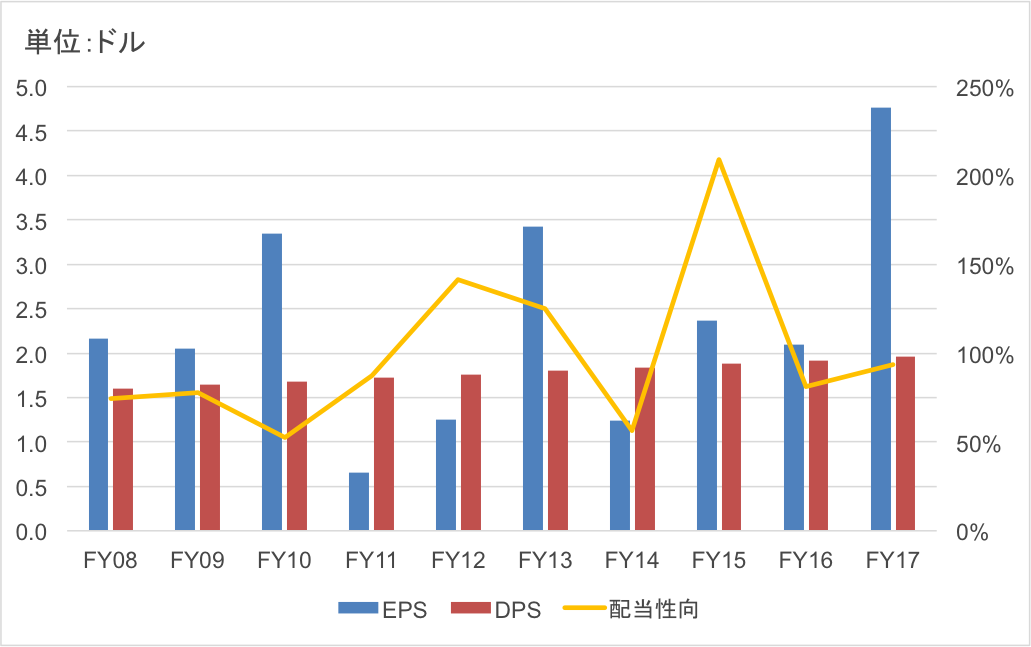

株主還元①(EPS/DPS/配当性向)

配当性向が100%近い水準にあるのが気になりますが、AT&Tは現時点で34年連続増配中。

最近も2%以上の増配を維持しています。

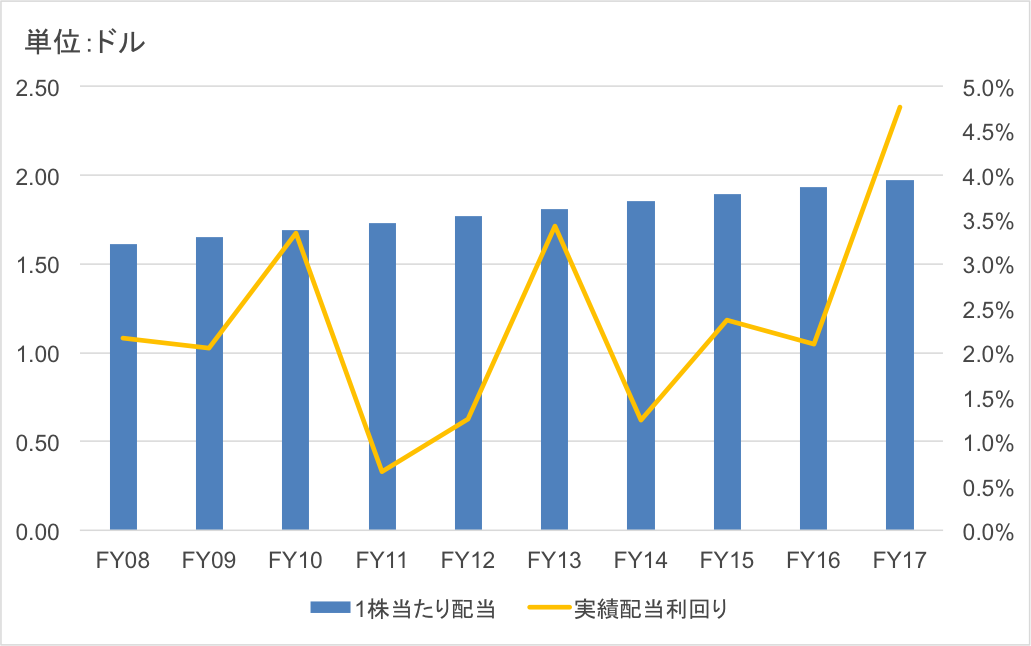

株主還元②(1株あたり配当/実績配当利回り)

FY17の実績配当利回りは、4.76%でした。インカムゲイン投資家にとっては魅力的な水準。

これでいて、増配を維持してくれる企業なので、今後も期待が持てます。

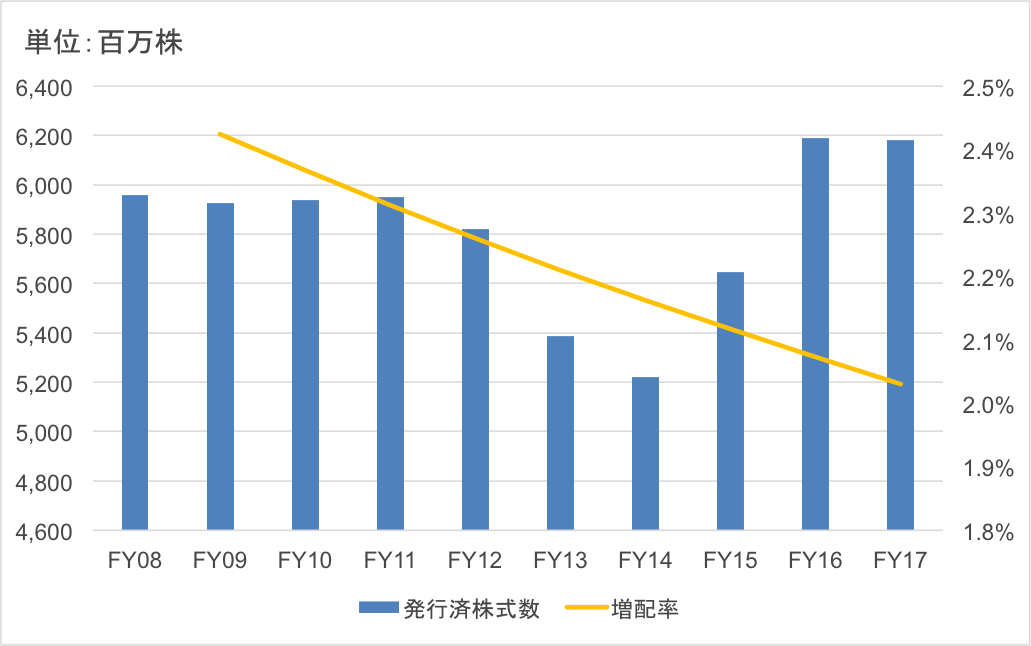

株主還元③(発行済株式数/増配率)

34年に渡って増配を維持しているAT&Tですが、ここ10年間の増配率はキレイな右肩下がり。

2年に1度、0.1%ずつ増配率が減少しています。FY17の増配率が2.0%だったので、このままいけば、40年後には増配が無くなる計算です。

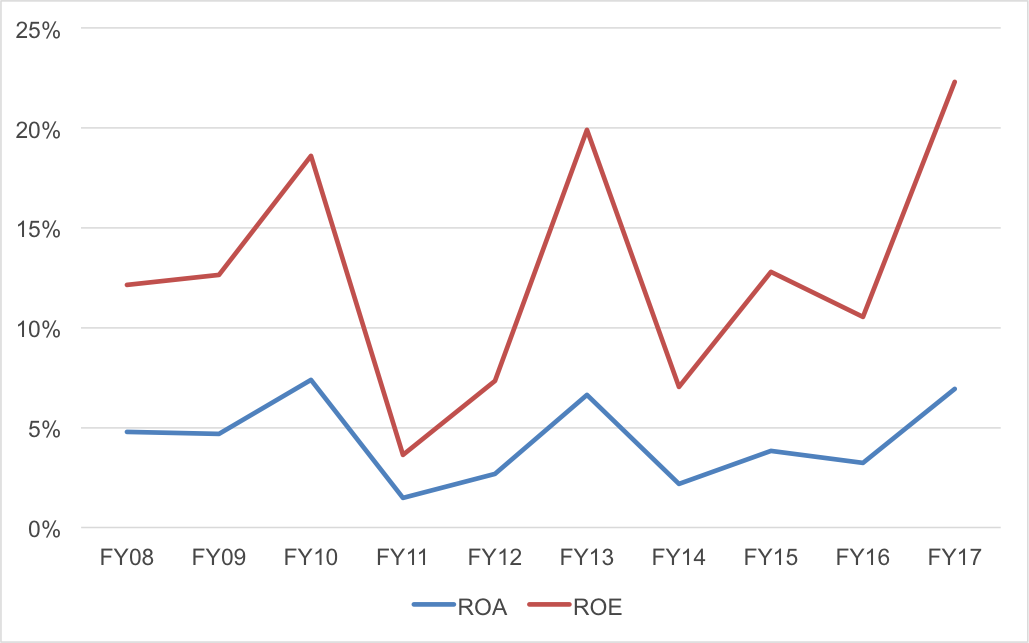

資本収益性(ROA/ROE)

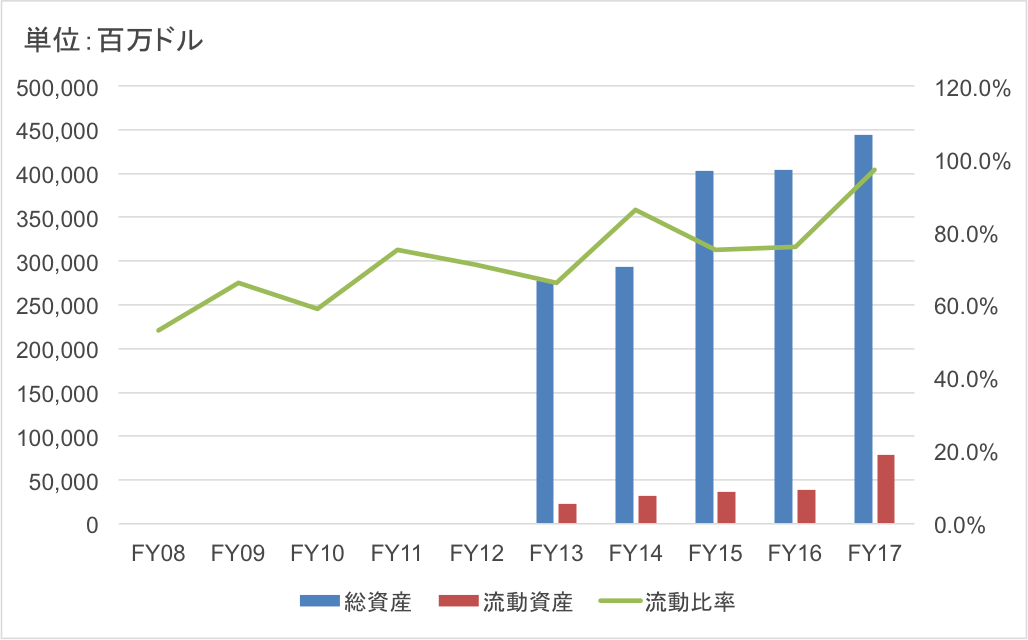

資産・現預金推移

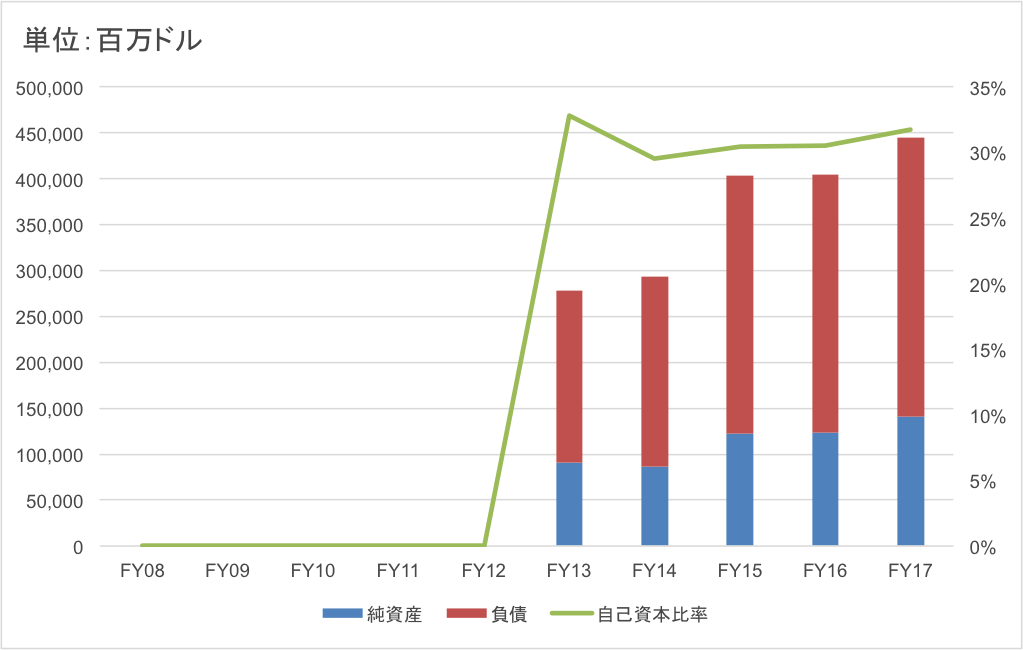

負債・純資産推移

自己資本比率は、安定的に30%程度を維持しており、安全性の高い財務体質です。

雑感

ここからさらに深堀り分析と思ったのですが、疲れたので終わります。笑

深堀分析の参考はこちら。

AT&Tの購入を検討していましたが、同業種のベライゾンの分析も行ってからどちらを買うか決めたいと思います。

高い配当率はとても魅力的な銘柄ですね。